코인스쿨

에코프로 에코프로비엠 주식 주가 전망 2차전지 관련주 증권사 리포트 저평가 우량주 실적주 분석 차트 주식초보 이차전지 양극재관련 본문

에코프로 에코프로비엠 주식 주가 전망 2차전지 관련주 증권사 리포트 저평가 우량주 실적주 분석 차트 주식초보 이차전지 양극재관련

코인스쿨2 2023. 4. 10. 19:12

-

오른쪽 정렬왼쪽 정렬가운데 정렬

-

- 사진 편집

-

-

작게문서 너비옆트임

-

- 삭제

사진 설명을 입력하세요.

사진 설명을 입력하세요.

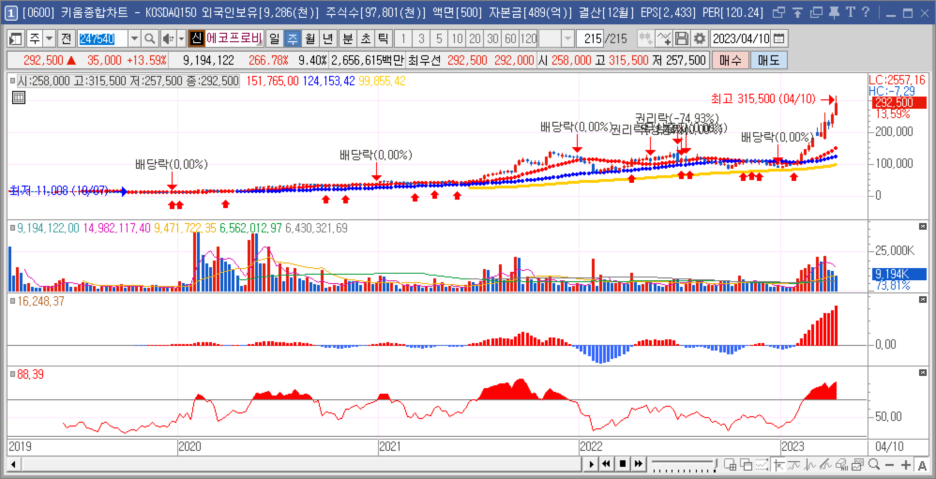

에코프로(Ecopro)는 대한민국의 2차전지 소재 기업으로서, 전기 자동차 및 재생 에너지 산업 등에서 사용되는 카본 나노 튜브(CNT) 등의 기술을 보유하고 있습니다. 최근에는 전기 자동차 및 에너지 전환 산업 등에 대한 글로벌 수요 증가에 따라 주가가 크게 상승하면서 주목을 받고 있습니다.

에코프로는 자사의 기술력을 바탕으로 다양한 제품을 출시하고 있습니다. 이 중에서는 전기 자동차용 양극재 및 NCM(Nickel-Cobalt-Manganese)계 양극재, 휴대폰 및 노트북 등의 리튬이온 배터리용 카본 나노 튜브(CNT) 등을 대표적으로 생산하고 있습니다.

에코프로의 주가 상승은 최근 전기 자동차 시장이 급속도로 성장하면서 관련 기업들의 성장 가능성에 대한 기대가 반영된 것으로 볼 수 있습니다. 또한, 에코프로가 보유한 기술력과 제품 라인업이 글로벌 수요 증가에 따라 경쟁력을 갖추고 있다는 인식도 주가 상승의 원인 중 하나입니다.

그러나, 에코프로의 주가 상승에는 고평가 논란이 있기도 합니다. 일부 증권사에서는 에코프로의 주가가 지주사가 보유한 지분가치보다 높은 수준을 보이고 있다며 '과열 주의보'를 내고 있습니다.

사진 설명을 입력하세요.

에코프로비엠은 2차 전지 양극재 제조사로서, 코스닥 시장에 상장되어 있는 기업입니다. 에코프로비엠은 양극재 제조를 위해 사용되는 화학물질의 연구 개발, 생산, 판매 등을 수행하고 있으며, 그 외에도 환경오염 방지 등의 분야에서 활동하고 있습니다.

에코프로비엠은 에코프로 그룹의 자회사 중 하나로, 에코프로 그룹은 2차 전지 산업 분야에서 다양한 분야에 걸쳐 사업을 전개하고 있습니다. 에코프로비엠은 그 중에서도 2차 전지에서 핵심적인 역할을 담당하고 있습니다.

최근에는 2차 전지 시장의 성장에 따라 에코프로비엠의 주가가 큰 폭으로 상승하면서 화제가 되고 있습니다. 2023년까지 전기차 배터리 시장이 급성장할 것으로 예상되어, 에코프로비엠의 성장 가능성에 대한 관심이 높아졌습니다.

에코프로비엠은 2021년 상반기에는 양극재 공급 부족 등의 이유로 주가가 하락한 적도 있었으나, 하반기부터는 양극재 수급 안정화 등에 따라 주가가 다시 상승세를 타면서 눈길을 끌었습니다. 특히, 2022년 초부터는 코로나19 백신 개발 등으로 인해 경기가 회복되면서 에코프로비엠의 실적 개선이 예상되면서 주가가 상승하였습니다.

이에 더해, 에코프로비엠의 주요 고객사인 LG화학의 2차전지 사업이 성장하면서 에코프로비엠의 매출 증가가 기대됩니다. 이를 바탕으로 에코프로비엠은 앞으로도 2차전지 분야에서의 성장을 이어갈 것으로 보입니다.

사진 설명을 입력하세요.

에코프로(086520)는 지주회사로, 자회사들로부터 받는 배당금이 주요 수입원이다. 에코프로비엠과 에코프로에이치엔은 에코프로의 자회사이며, 이들의 주가 상승으로 인해 에코프로의 보유 지분 가치가 증가하였다. 에코프로는 보유 지분 가치 대비 20%의 프리미엄을 받고 있으며, 이는 한국 시장에서 지주회사의 보유 지분 가치 대비 30~50%의 할인율이 시장이 동의하는 수준이다. 비상장 자회사인 에코프로머티리얼즈와 에코프로이노베이션 등에 대한 가치 부여는 시장에서 기대하는 수준에 비해 부담이 크다. 목표주가는 에코프로비엠과 에코프로에이치엔 주가 상승으로 인한 NAV 증가를 반영하여 380,000원으로 상향 조정되었으나, 현 주가 대비 고평가되어 HOLD로 하향 조정되었다.

사진 설명을 입력하세요.

에코프로비엠은 양극활물질 기업으로, 미국 IRA 세부 법안 발표로 인해 양극재 기업들의 지역에 대한 불확실성이 해소되어 증설 발표가 예상되고 있다. 2023년에는 CAM5N 가동(3만톤)이 Full 반영되며, CAM7(5.4만톤) 연내 Full 가동이 예상되어 EV 부문 외형성장이 예상된다. 삼성SDI의 GM 수주를 시작으로 볼보 등 추가 수주 모멘텀이 기대되며, 미국 내 수주의 경우 타이트한 수급으로 인해 장기 바인딩 계약이 진행되고 있다. 목표주가는 261,000원으로 상향 조정되었으며, 투자의견은 Buy를 유지하고 있다.

음극재 관련주 주식전망

💡음극재 관련주 주식전망 최근 2차전지 관련주 중에서도 음극재 관련주들에 대한 재평가가 진행되었고, 신규 후속주들까지 속속들이 추가되고 있는 상황입니다. 포스코그룹이 대...

cafe.naver.com

https://cafe.naver.com/akqjatk22/16491

전고체배터리 관련주 주식전망

💡전고체배터리 관련주 주식전망 산업통상자원부는 IRA 법안 발표 이후 국내 기업들의 미국 현지 진출을 돕기 위해 앞으로 5년간 약 7조원의 자금 지원을 약속했습니다. 또...

cafe.naver.com

https://cafe.naver.com/akqjatk22/16358

돈이되는주식채널 | 가장 빠른 주식 투자 정보 (무료)

▲다이아플랫폼 체험 문의 (무료) : https://open.kakao.com/o/s8zdTCPe ▲ 🎁국내주식 실시간 정보 공유 | 목표수익 200% 주식 공부방🎁...

cafe.naver.com